天风证券(601162)发表研报以为,现时好意思国经济的韧性指向的事实是联储降息后的通胀反弹风险是信得过存在的;但这一切的前置条目——“降息与否、幅度大小”是基于“双重风险”的考量,通胀仅仅悉数这个词大框架下的一部分。关于临时赋闲的各种分析,关于赋闲金东谈主数的拆解,最终齐需要下一份非农说明的证明(或证伪);赋闲率上行趋势的放缓给联储带来的腾挪空间无意比这份通胀说明有劲得多。在一个相对安定的劳能源供需下,越晚降息,经济中的逾额流动性就越少,潜在经济活动和通胀反弹的幅度就越弱,也就越能减少“二次加息”的可能。

好意思国7月CPI数据呈现出了“多元化”的一面,既有反弹的住房通胀,又有进一步通缩的车辆价钱,还有走平的能源分项,“房”、“车”和“油”各自呈现的异质性还在络续。总的来说,这是一份不太具备“场地性”的通胀说明,总体允洽预期的读数意味着联储咫尺有了更大的聘用余步。映射到货币计谋旅途中,天风证券以为9月的降息仍然是“0和25bp”的聘用题。

从某种程度上,这亦然干预2024年之后最时时的一份说明,险些透彻允洽预期的数据带来了最小幅度的阛阓波动。

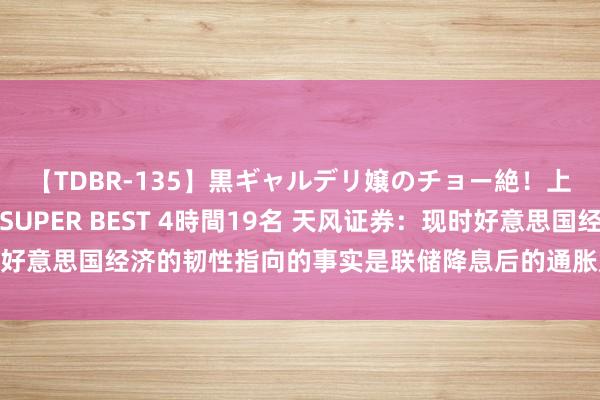

在上个月说明中(《联储降息或不是最优聘用》,2024年7月13日),天风证券提到季调因子压低了近期的通胀读数。天风证券络续这一调遣顺次,该顺次计较下的7月中枢通胀环比在0.25%阁下,从可比性的角度来看,照旧澄骄傲于疫情前水平。

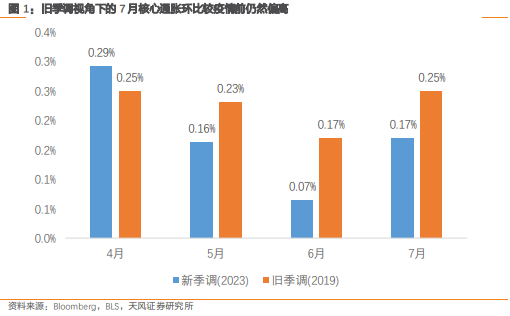

阛阓寻求在说明中看到更多的去通胀价钱信号,但最清澈的照旧“车”与“机票”这些老面貌。物价数据关于考据“零落往来”的着力相对有限,因此“降断往来”并未跟着通胀数据出现清澈调遣。关于激进降息的拥护者,通胀同比水平的捏续走低以及大幅通缩的中枢商品是最平直的论据;而关于严慎降息的搭救者,仍居高位的住房通胀以及以车险为主的其他工作通胀所带来的不细目性,清纯诱惑使得其倾向于“再等等看”。天风证券以为“紧盯通缩分项进而得出降息”的论断是不正确的,因为繁多的广义必需品通胀水平仍然较高;期待通胀回到2%的联储观念或者疫情前水平,亦然不施行的。重心在于联储奈何衡量降息后通胀潜在的反弹可能。更而且,关于联储最嗜好的中枢PCE数据而言,2024年剩下的月份齐将濒临不利的基数效应,同比读数也出丑到大幅的改善,更有可能在现时水平之上反弹。无论PCE的环比增速奈何,在昨年极低的基数作用下,从9月驱动的反弹齐是大约率事件。联储在通胀潜在反弹的布景下降息需要愈加有余的事理。

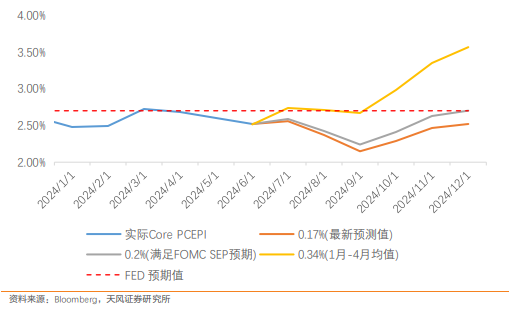

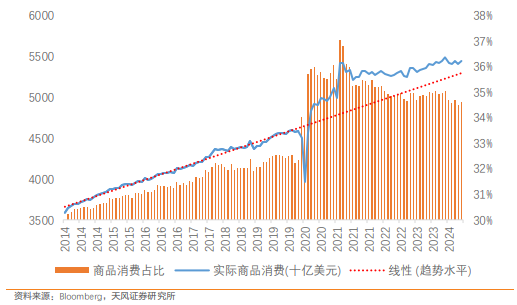

7 月通胀数据传递的信号也依然矛盾:2023年6月以来最高的主要居所环比增速(0.49%)意味着住房的去通胀进度仍存迤逦,且其同比读数已有所反弹,合座住房通胀同比下行也进一步放缓;住房通胀传递的是“不降息、缓降息”的信号。而环比着落2.3%的二手车价钱以及受其负担清澈的中枢商品则传递出较强的“降息”信号。对利率较为敏锐的中枢商品价钱同比仍是下行至-1.9%,自1958年以来仅有2003年Q3的数月达到过如斯水平。尽管二手车价钱低迷,但好意思国的汽车销量却保捏在相对安定的水平。干预2024年之后,本应同步的好意思国PPI与中枢商品同比增速的背离幅度进一步加大。谈判到现时好意思国商品破钞占比拟疫情前擢升了约2个百分点,中枢商品价钱的历史性通缩可能很难捏续。

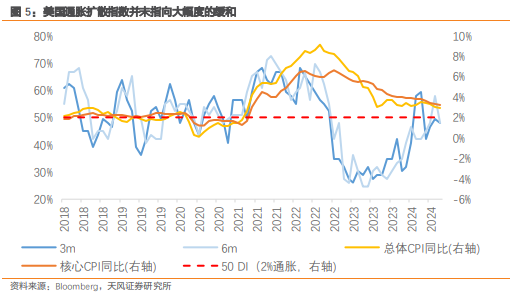

终末,天风证券不雅察到基于四级分项的通胀扩散指数也并未指向大幅度的浅近,对改日去通胀的期待无意还得再低一些。

天风证券以为现时好意思国经济的韧性指向的事实是联储降息后的通胀反弹风险是信得过存在的;但这一切的前置条目——“降息与否、幅度大小”是基于“双重风险”的考量,通胀仅仅悉数这个词大框架下的一部分。关于临时赋闲的各种分析,关于赋闲金东谈主数的拆解,最终齐需要下一份非农说明的证明(或证伪);赋闲率上行趋势的放缓给联储带来的腾挪空间无意比这份通胀说明有劲得多。在一个相对安定的劳能源供需下,越晚降息,经济中的逾额流动性就越少,潜在经济活动和通胀反弹的幅度就越弱,也就越能减少“二次加息”的可能。

情欲超市风险提醒:好意思国经济放缓超预期【TDBR-135】黒ギャルデリ嬢のチョー絶!上手いフェラチオ!!SUPER BEST 4時間19名,联储降息幅度超预期,好意思国住房通胀下行幅度超预期。